财说丨双轮运转难掩功绩颤动, 吉宏股份实控东谈主开启减握潮

界面新闻记者|陶知闲

前三季度营收同比增长29%、归母净利润同比大增60%,吉宏股份(002803.SZ)交出了一份看似亮眼的功绩答卷。

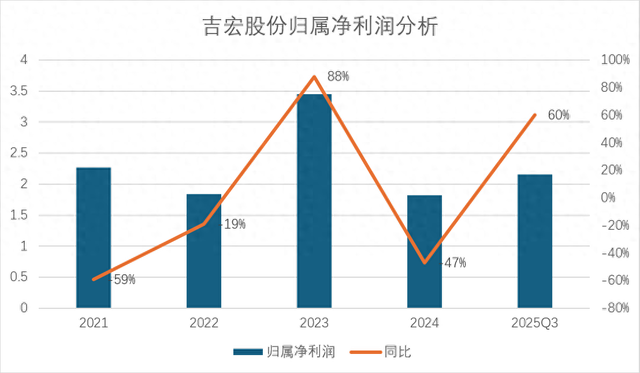

然则,界面新闻记者发现,这份增长背后隐敝多重隐忧:近四年功绩剧烈波动,归母净利润同比增速在-59%至88%之间大幅扭捏;控股激动及一致行动东谈主抛出3%股份减握想象,高管密集质押、历史股份冻结纪录,股权褂讪性承压;应收账款高达6.23亿元占用大都资金,销售用度激增42%创十年三季报之最。

这家堪称“跨境电商+包装”双轮运转的企业,正行走在增长与风险的均衡木上。

功绩增长的“甘好意思假象”

吉宏股份2025年前三季度的功绩数据堪称“亮眼”:营业收入50.39亿元,同比增长29%;包摄净利润2.16亿元,同比大幅增长60%。

公司暗意,增长中枢来自两大主业的协同发力。其中,跨境酬酢电交易务是主要增长引擎,该业务营收与利润均罢了较大幅度增长,径直带动举座功绩普及。

包装业务则孝敬了褂讪复旧。公开信息炫夸,吉宏股份的纸制快消品包装业务在国内纸制包装市集占有率位居首位,酿成了较强的界限上风。

“跨境电商行业在2025年迎来阶段性复苏,重叠吉宏股份的泛品策略概况障翳更多需求场景,这是其功绩增长的进击外部身分。”永恒追踪顿然与跨境电商行业的分析师王玥伦对界面新闻记者暗意,“而包装业务行为传统主业,依托头部客户的褂讪订单,罢了了沉静增长,两者酿成了一定的互补效应。”

但光鲜数据背后,是公司近四年功绩的剧烈颤动,暴流露盈利才调的不褂讪性。界面新闻记者梳理数据发现,2021年至2024年,吉宏股份净利润呈现“大起大落”态势,增速从-59%跳升至88%,再跌至-47%。

更值得闪耀的是,行为吉宏股份中枢主业之一的包装业务,濒临产能哄骗率不足问题。数据炫夸,2022年至2024年,公司包装居品的分娩哄骗率辞别为63.2%、55.7%及56.2%,勾通三年处于较低水平。勾通三年不足65%,这意味着部分分娩诱惑处于闲置状态。

减握想象开启

功绩波动同期,吉宏股份的股权层面也出现了“减握+质押”的双重压力,激励市集对公司股权褂讪性和激动信心的担忧。

吉宏股份控股激动、内容限度东谈主庄浩(握有公司股份6962万股,占剔除回购专户股份数目后公司总股本的15.81%)、控股激动的一致行动东谈主庄澍(握有公司股份3467万股,占比7.87%)以及控股激动的另一位一致行动东谈主西藏永悦诗超(握有公司股份544万股,占比1.24%),正想象共计减握不突出1321万股,占剔除回购专户股份数目后公司总股本的3%。

此前,公司时任董事长王亚一又已在本年8月底完成304万股的减握,占总股本比例的0.67%。

除了减握想象,激动高比例质押也加重了股权层面的风险。死心本年7月底,吉宏股份控股激动庄浩已累计质押2635万股,占其所握公司股份比例的37.85%,占公司总股本比例的6.85%;其一致行动东谈主庄澍已累计质押1590万股,占其所握股份比例的45.86%,占公司总股本比例的4.13%。关于上市公司而言,控股激动高比例质押,常常意味着其个东谈主资金链较为垂死。

更值得温雅的是,吉宏股份控股激动曾有过股份冻结的历史。2024年底,庄浩行为告贷公约纠纷一案的担保方,被诉条款承担担保义务,其所握有公司的1100万股股份被冻结(后已解冻),案件触及金额约为1.74亿元。

财务端的三重隐忧

要是说功绩波动和股权压力是吉宏股份的“显性风险”,那么财务报表中隐敝的应收账款高企、销售用度激增以及历史关联交往违纪等问题,则组成了“隐性雷区”。

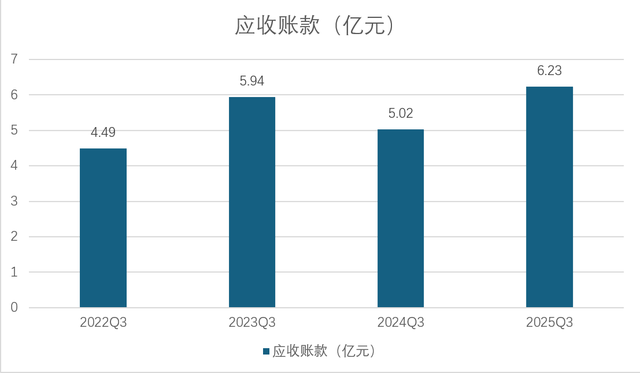

领先是应收账款的握续攀升。死心9月底,吉宏股份应收账款高达6.23亿元,占公司总财富的15.16%,占归母净财富的23.6%。“应收账款占净财富比例突出20%,评释公司大都资金被下旅客户占用,现款流可能会受到较大影响。”林浩淼对界面新闻记者分析称,“尤其是在跨境电交易务中,国外客户的回款周期常常较长,且濒临汇率波动、贸易战术变化等罕见风险,若回款不足时,可能会酿成坏账,径直侵蚀公司利润。”

关于以跨境电商和包装业务为主的企业而言,应收账款的经管才调尤为进击。“包装业务的客户多为快消龙头企业,回款相对褂讪,但跨境电交易务触及多个国度和地区,客户漫步且信用情景杂乱不王人,应收账款的回收风险相对较高。”王玥伦暗意,“吉宏股份需要加强应收账款的雅致化经管,缔造完善的客户信用评估体系,幸免资金占用过多影响公司的流动性。”

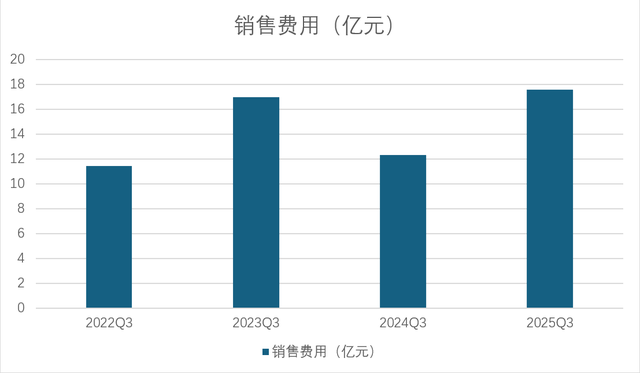

其次是销售用度的激增。本年前三季度,吉宏股份销售用度高达17.56亿元,同比大增42.26%,创出十年来三季报之最。对比历史数据,2022年前三季度销售用度为11.42亿元,2023年前三季度为16.96亿元,2024年前三季度为12.34亿元,2025年前三季度的17.56亿元不仅大幅突出往年同期,且增速远超营收29%的同比增幅。

“销售用度增速权贵高于营收增速,评释公司的销售参加成果鄙人降,为了保管营收增长而加大了市集引申、流量采购等方面的参加。”王玥伦对界面新闻记者暗意,“吉宏股份的跨境电交易务高度依赖酬酢媒体流量,频年来国外流量资本握续高潮。但这种‘以用度换增长’的模式难以握续,序言采购的成果是有界限的。”

林浩淼也暗意:“销售用度占营收的比例已达到34.85%,而过高的销售用度会径直影响公司的净利率,缓慢盈利才调。”

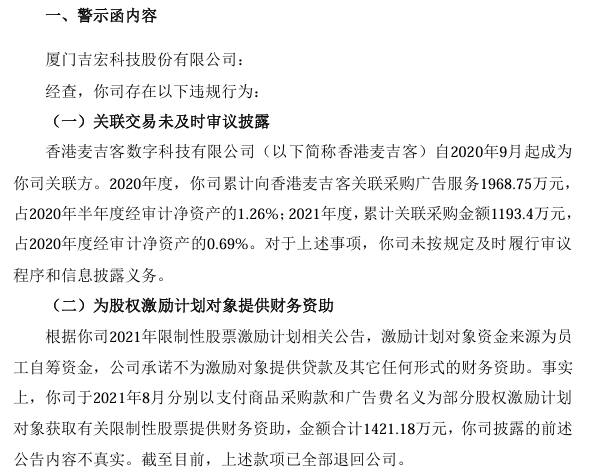

更值得警惕的是,吉宏股份曾因关联交往违纪受到监管处罚,暴流露公司处置层面的过失。凭证厦门证监局的行政监管要领,吉宏股份在2021年存在两项违纪步履:一是关联交往未实时审议表现,2020年度和2021年度,公司累计向关联方香港麦吉客采购告白管事金额辞别为1968.75万元和1193.4万元,占对应本事经审计净财富的1.26%和0.69%,但未按司法实时执行审议景色和信息表现义务;二是为股权激励想象对象提供财务资助,公司在2021年8月辞别以支付商品采购款和告顿然口头,为部分股权激励想象对象得到限定性股票提供财务资助,金额共计1421.18万元,而公司此前公告称“不为激励对象提供贷款过火它任何状貌的财务资助”,表现内容不果真。对此,厦门证监局接受了出具警示函的行政监管要领,并将关系情况记入证券期货市集诚信档案。